この記事は、Google Chromeの普及を主導した筆者が、その戦略を現代のストック型ビジネスに応用する方法を解説したものです。

ディ・ポップスグループの基本戦略には、”事業の柱を増やしストックビジネスで固める”、”ストックの蓄積により業績のブレ幅を右肩上がりにする”という項目があります。(https://d-pops-group.co.jp/business/)

中核事業会社の一社であるディ・ポップス社が行っており、着実にその利用者が伸びている「スマホ相談窓口TOP1」や、代理店として取り次いでいる通信キャリアのスマートフォンの月額基本料収益などは、典型的なストックビジネスと言えるでしょう。

各種ストックビジネスとは一見関係がなさそうに思われる、「ソフトウェアのディストリビューション」という販売モデルの事例を理解していただくことで、ストックビジネスの営業戦略を練る上での参考となることを目指します。

1. ストック型ビジネスの特徴

一般的に「ストック型ビジネス」とは、一度顧客を獲得すれば継続的に安定した収益が得られるビジネスモデルを指します。代表的な例には、サブスクリプション型のソフトウェアサービス(SaaS)、定額制の動画配信やフィルタリングサービス、賃貸不動産の家賃収入、保険の保険料収入などがあります。当社で言えば、出資先のAdora社のコドマモアプリやThe Salons Japan社の美容モールというサブリース事業はその典型と言えます。

これに対し、単発の売上に依存するモデルを「フロー型ビジネス」と言いますが、ストック型ビジネスは将来の収益予測が立てやすく、事業の安定性や企業価値の向上にもつながります。その主なメリットとしては収益の安定性と高い利益率が挙げられますが、顧客の解約(チャーン)を防ぐための継続的な価値提供や顧客満足度の維持が重要です。

ストックビジネスでは、月次収益(MRR=Monthly Recurring Revenue)、年間収益(ARR=Annual Recurring Revenue)、顧客生涯価値(LTV=Life Time Value)、顧客獲得コスト(CAC=Customer Acquisition Cost)などの指標が経営判断に活用されます。長期的な視点で信頼関係を築きながら収益を積み上げるモデルといえます。

2. ディストリビューションとは?

さて、事業における「ディストリビューション」とはどういう活動でしょうか?

ディストリビューションとは、製品やサービスを製造元から消費者や販売チャネルに届けるための「流通・供給」に関する一連の活動を指します。一般には、形あるモノの物流や卸売を含む言葉ですが、オンラインで販売するソフトウェアや、IT業界においては、製品の販売・拡販チャネルの構築や管理といったビジネス的な側面を強く含みます。

たとえば、パートナー企業との連携によってソフトウェア製品をプリインストールしたり、他の製品とセットで提供したりすることで、効率的に市場に広げていく仕組みを指します。多くのグローバルIT企業では、このディストリビューション部門がマーケティング部門や営業部門と連携しながら、製品の認知拡大やユーザー獲得を支援する戦略的な役割を担っています。

3. ストック型サービスのディストリビューション

ここからが本題です。

スマホファーストの時代に、少し古いですが、読者の誰もが使っている、もしくは目にしたことがある、PC版の「Google Chromeブラウザ」を題材にして、ストック型サービスのディストリビューションについて解説します。

1) Chromeはストック型ビジネスのソフトウェア

意外に思われるかもしれませんが、Google Chromeは無料のブラウザソフトですが、Google社にとってはストック型ビジネスの収益の源泉、そのソフトそのものがストック型サービスとも言えるのです。

Chromeブラウザの上部にある空白の入力スペースを「アドレスバー」と言いますが、ここが検索ボックスを兼ねています。Chromeユーザーは、わざわざGoogleやYahoo!、そして少し古いですがniftyやSo-netやMSNといったポータルサイトに行かなくても、このブラウザ標準の検索ボックスにキーワードを入力するだけで、知りたいことを調べられます。

そしてご存じのように、ユーザーが検索をすると、その検索結果ページの上位には検索連動型広告が掲載されます。ユーザーがそれらの広告をクリックすると、Google社は広告料収益を得られます。一度のクリックで得られる収益はわずかですが、ユーザーがそのパソコンを利用している間、毎月一定数の検索をし、一定数の広告のクリックをすることで、ちりも積もれば山となり、1つのChromeブラウザから毎月一定の収益が上がることが期待できるのです。

2) ディストリビューションモデル

このように考えると、Google Chromeのディストリビューションとは、その検索連動型広告により得られる収益向上のために、Chromeブラウザを世界中に広めるための流通・拡販戦略を指し、ユーザー自身の手によるホームページからのダウンロードの促進に加えて、パートナー企業との提携によって大規模に展開した戦略的な事業活動でした。

その主な手法には、

① メーカー各社のパソコンへのプリインストール

② ウィルス検知ソフト等他のソフトウェアへのバンドル配布(*)

③ ADSL等ブロードバンドの設定ソフトとのバンドル(*)

④ 通信事業者やインターネットプロバイダ等との連携

などが挙げられます。(※ソフトウェアバンドルとは、そのソフトウェアのインストール時に、ユーザーの確認の上で一緒にパソコンにインストールされるような仕組みのこと。)

スマホ時代が到来する前、まだパソコンが全盛期だった2010年代には、T社製、S社製、L社製、H社製といったパソコンには、店頭に並んだ時点からChromeがデフォルトのブラウザとして設定されるようになっていました。

3) ディストリビューションの狙い

Google社において、このディストリビューションビジネスは非常に重要な位置付けをされていました。なぜなら、前記のパートナーシップ提携を通じて、次の狙いがあってChromeブラウザを普及させたかったからです。

① Googleの白いホームページ ”以外の” アクセスポイントを増やすため

② 検索エンジンの競争環境において、その根っこであるブラウザを抑えるため

③ ITリテラシーの低い一般消費者へもリーチを広げるため

④ GoogleやChromeの製品ロゴの露出を広めるブランディングのため

2010年前後に活発に行われたこのディストリビューションビジネスの後に始まった、テレビCMを含む積極的なマーケティング活動により、事前に普及させていたChromeブラウザからの検索数が急速に増えたのでした。

なお筆者は、このディストリビューションビジネスにおけるAPAC地域の初代リーダーを務め、Chromeの普及及びそれに伴ってのGoogleの検索シェアの向上に貢献をしました。

4. ファイナンシャルモデル

では、上記で挙げた協業パートナー各社は、無条件でGoogleに協力したのでしょうか?

そんな訳はありません。Win-Winの関係を築くには、市場創出という理念の一致だけではなく、相手方にとっての金銭的なメリットも必要でした。協業パートナーからは、Chromeを製品にバンドルすることにかかるコスト相応かそれ以上の対価が求められました。以下、いくつかの支払いモデルを示します。

① レベニューシェアモデル

② バンドル台数に応じた支払いモデル

③ アクティベーション件数に応じた支払いモデル

④ これらの複合

①は、ポータルサイトとの協業で主流だったモデルで、検索連動型広告から得られる収益からお互いの取り分(xx%)を分け合うモデル。収益が大きければ支払いも大きくなります。逆に言えば、Chromeが使われなければ支払いもされません。PCメーカーなど、バンドルするための作業コストや製造負荷がかかる事業者は、そのコストの補填を要求するので、ディストリビューションモデルには適しませんでした。

②は、Chromeブラウザをバンドルしたパソコンの台数に応じて支払うモデル。パソコンメーカーにとっては、この手数料を当てにして製造原価を下げることができるので望ましいと受け止められました。ただしChromeが全く使われなかった場合、Googleにとっては痛手です。バンドル手数料を支払っても、そのパソコンからは検索連動広告の収益があがらないので、支払った手数料が無駄になってしまうからです。

そこで③です。あらかじめバンドルされたChromeブラウザが、ユーザーの手に渡り、初回起動された(=アクティベーション)ことを検知したら、その台数分だけ、支払いの対象とするというモデルで、双方にとって納得感のあるモデルです。

少し細かくなってしまいましたが、ここからが重要なポイントです。

この場合の、一台あたりに支払う手数料は、いくらまでなら許容されるでしょうか?

相手に言われるがまま無制限に支払っていては、Googleにとっての利益が上がらずメリットがありません。一方で少なすぎては協業したい企業とのディールは成立しません。そのさじ加減は、適当な感覚で決めるものではなく、非常に綿密な計算のもと、限界値を割り出し、そこを念頭に入れながら交渉をしなければならないのです。

ここでは、非常にざっくりとした仮定の数字を使って説明をします。

日本における単位検索件数(1000件)あたりの広告売上=50円

Chromeユーザーの1ヶ月あたりの検索数=200回

日本における平均的なパソコンの買い替えまでの年数=5年

Chromeブラウザ1つから期待できる将来収益

=50円 ÷1000 x (200 x 12ヶ月) x 5年 = 600円

よって、一台のアクティベーションから、将来パソコンが買い換えられるまでの間に600円の収益が見込まれる。それをベースに、販管費や開発コストなどと必要な利益を考慮した結果、例えばその1/3である200円までが、協業相手に支払いできる限度額になる、といった具合になります。

実際には、検索数の増加率やパソコン毎のユーザ特性も勘案した綿密なシミュレーションの上で割り出されるし、限度額もそのマーケットの競争環境によって上下します。そしてパソコンメーカーあたりの新規出荷台数は年間何百万台もあり、手数料支払額は数十億円にもなるため、非常に慎重で大がかりなディールとなります。

ここで示したモデルのポイントは、あらかじめその製品から見込まれるLTVを把握して、そのうちの何%までなら販売コストとして支払うことができるか、というディールの限界条件を決めた上で、営業戦略や業務提携契約の交渉に入る必要がある、ということです。

5. サブスク事業やSaaS事業への応用

さて、Chromeブラウザを題材にしたディストリビューションビジネスのファイナンシャルモデルを例としてご紹介しましたが、この考え方は、決して古いものではなく、現在盛んに新規事業が立ち上がっているサブスクリプション型事業やSaaS事業や月額料金制のモバイルアプリの販売戦略とも大いに関連するのです。

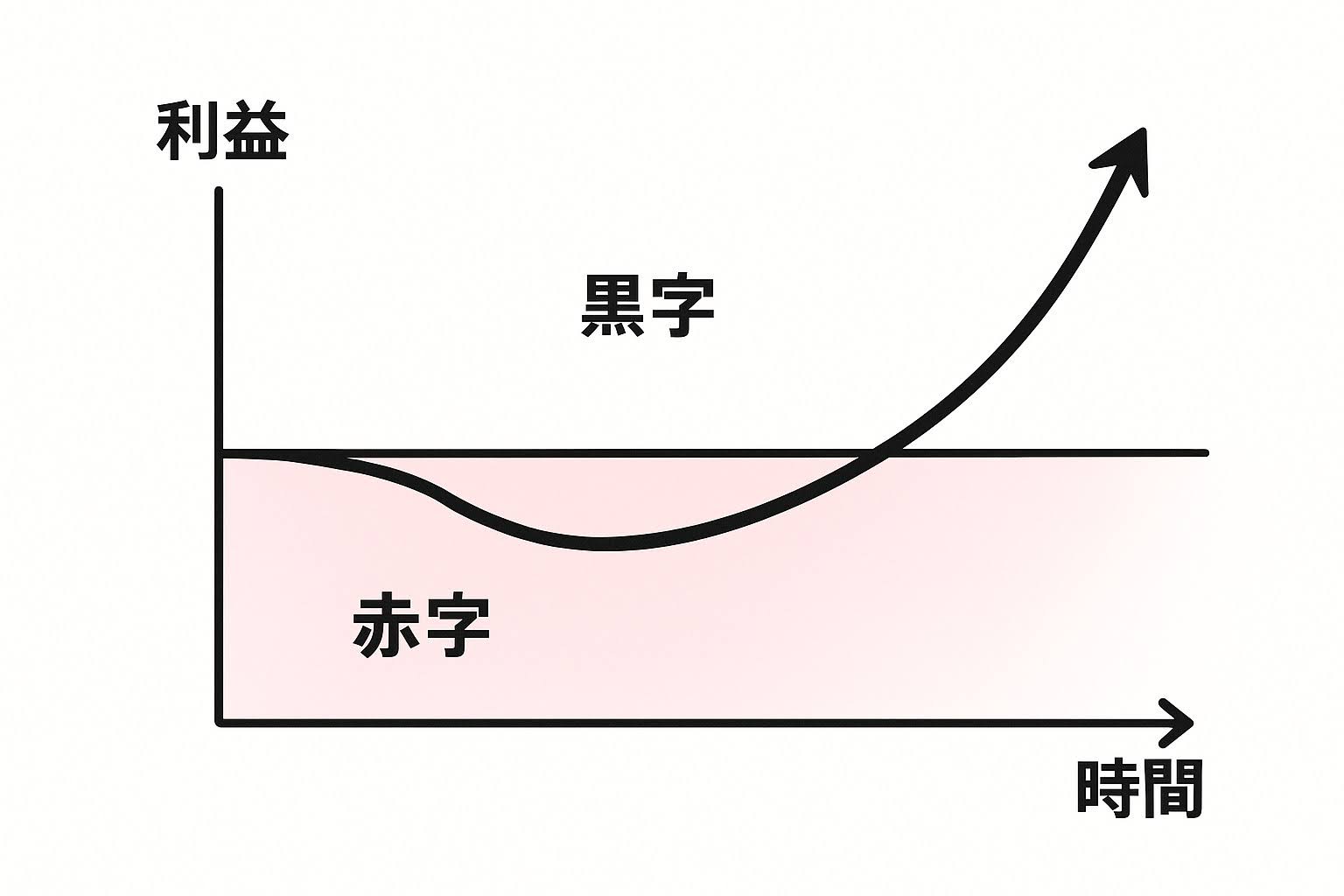

前記の②、③の先払い方式では、GoogleはChromeをバンドルしたパソコンが使われ始めても当分の間は一台当たりで見れば赤字です。複数のメーカーと協業を開始してからの当初数年間は深く赤字を掘りました。

しかし、ある時から、あらかじめパソコンに忍び込ませていたChromeの存在を知ったユーザーが検索を使い始め、徐々に検索連動型広告からの収益が上がりました。そのパソコンの台数が市場に流通するに連れて、Chromeディストリビューションビジネスは黒字に転換し、その後の売り上げはずっとGoogleの手取りになったのです。また、一度使い慣れてしまえば、そのユーザーはパソコンを買い替えてもまたChromeを使いたくなるといった具合に、メインブラウザのIEからChromeへの切り替えが進んだのでした。

・・・そして現代。市場に溢れる各種SaaSやサブスク事業も同様です。ディストリビューションビジネスのような協業パートナーを開拓できれば、プロダクトを市場に投下した当初は一時的に赤字になっても、いずれ黒字転換し、以降はその勢いが加速するという販売戦略が実現可能です。

ただし、このことが成り立つのは、

① LTVの予測と綿密な計算により販路コストの限度額を割り出す

② ストックビジネスの基本である低い解約率を維持する

③ Win-Win関係が継続する協業パートナーを開拓する

の3点がとても重要となります。

以上、(株)ディ・ポップスグループがその基本戦略で掲げている、ストックビジネスをどのように拡販するのか、その営業戦略の参考となり得る、ディストリビューションというビジネスモデルについて、解説させていただきました。読者の皆さんのビジネスのヒントになれば幸いです。

これからもご支援、応援の程よろしくお願いします。

D-POPS GROUP アドバイザー 杉原眼太